전산회계 1급 실무 기출문제 오답노트

- 전산회계 및 전산세무

- 2024. 9. 22. 00:02

일반전표입력 문제

101회 2-3. 9월 4일 대한적십자회에 당사가 생산한 제품 1,500,000원을 무상으로 기부하였다.

(정답)

차변) 기부금 1,500,000

대변) 제품(8.타계정으로 대체액...) 1,500,000

101회 2-4. 9월 15일 임시 주주총회에서 결의했던 신규사업 투자를 위해 필요한 자금 조달 목적의 유상증자를 실시하여 보통주 주식 10,000주(1주당 액면금액 5,000원)를 1주당 20,000원에 발행하고, 대금은 보통예금 계좌로 입금되었으며, 신주발행으로 인한 관련 제비용 1,300,000원은 당좌수표를 발행하여 지급하였다.(하나의 전표로 처리할 것)

(정답)

차변) 보통예금 200,000,000

대변) 자본금50,000,000

당좌예금1,300,000

주식발행초과금148,700,000

102회 2-1. 7월 20일 회사가 보유하고 있던 매도가능증권(투자자산)을 다음과 같은 조건으로 처분하고 대금은 보통예금으로 회수하였다.(단, 전기의 기말평가는 일반기업회계기준에 따라 처리하였다)

| 취득가액 | 2023년 말 공정가치 | 처분가액 | 비고 |

| 24,000,000 | 28,000,000 | 29,000,000 | 시장성이 있다. |

(정답)

차변) 보통예금 29,000,000

매도가능증권평가이익 4,000,000

대변) 매도가능증권 28,000,000

매도가능증권처분이익 5,000,000

(해설)매도가능증권평가이익은 수익이 아니라 자본의 증가로서 재무상태표 상의 기타포괄손익누계액으로 봄. 단기매매증권평가손익은 손익계산서에서 비용 또는 수익으로 처리하는데 반해, 매도가능증권평가손익은 재무상태표 상의 기타포괄손익누계액에 반영되는 자본으로 처리함. 따라서, 매도가능증권의 처분시 위와 같이 전기말의 평가손익을 삭제하도록 분개하여야 함.

102회특 2-2. 9월 3일 사채 10,000,000원(액면금액)을 당좌수표를 발행하여 9,800,000원에 만기 전 매입상환하였다. 사채상환일 현재 사채할인발행차금 미상각잔액은 250,000원이다.

(정답)

차변) 사채 10,000,000

사채상환손실 50,000

대변) 당좌예금 9,800,000

사채할인발행차금 250,000

(해설) 과거 사채 발행시 분개는 다음과 같다.

차변) 보통예금 9,750,000 사채할인발행차금 250,000대변) 사채 10,000,000위의 사채를 일찍 매입상환하면서 당좌수표 9,800,000을 사용하였으므로, 사채는 차변으로 가서 삭제(부채의 감소)되는데, 사채할인발행차금은 사채의 차감계정으로 재무상태표의 사채계정 아래에 차감계정으로 표시되므로, 이것 역시 삭제하려면 대변에 분개하여야 한다. 따라서, 당좌예금과 사채만 놓고 보면 사채상환이익이 200,000원 있을 것 같지만, 사채할인발행차금이 대변에 오면서 오히려 사채상환손실이 있음을 알 수 있다.

102회특 2-3. 9월 30일 보통예금으로 입금된 846,000원은 보통예금에 대한 이자수익으로, 해당 이자수익의 원천징수세액은 154,000원이다.(단, 원천징수세액은 관련 자산으로 처리할 것)

(정답)

차변) 보통예금 846,000

선납세금 154,000

대변) 이자수익 1,000,000

(해설) 원천징수세액은 다음과 같이 외우면 된다.

| 원천징수세액 분개 암기용 표 | ||

| "입금된" | "지급된" | |

| 차변 | 선납세금(자산의 증가) | |

| 대변 | 예수금(부채의 증가) | |

※ 선납세금은 기타의 당좌자산에 해당

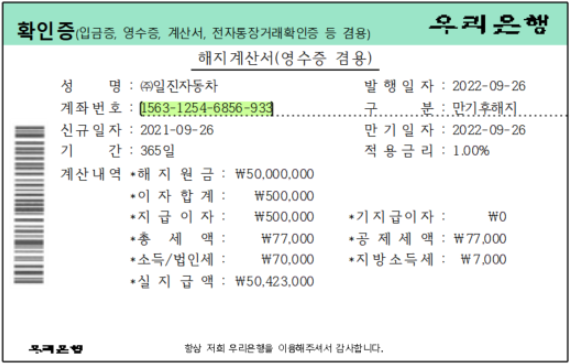

103회 2-3. 9월 26일 우리은행에 예치한 정기예금 50,000,000원의 만기일이 도래하여 정기예금 이자에 대한 원천징수세액을 차감한 후 보통예금 계좌로 입금되었다. (단, 원천징수세액은 자산으로 처리한다.)

(정답)

차변) 보통예금 50,423,000

선납세금 77,000

대변) 정기예금 50,000,000

이자수익 500,000

104회 2-4. 10월 20일 (주)상록에 판매한 제품을 화물차로 발송하면서 운임비 250,000원을 현금으로 지급하고 운송장을 발급받다.

(정답)

차변) 운반비(판) 250,000

대변) 현금 250,000

105회 2-3. 10월 27일 주당 액면가액이 10,000원인 보통주 2,000주를 주당 13,000원에 발행하고, 신주납입대금은 신주 발행에 소요된 비용 400,000원을 차감한 잔액이 보통예금 계좌에 입금되었다.(단, 하나의 전표로처리하며 신주 발행 전 주식할인발행차금 잔액은 없는 것으로 한다)

(정답)

차변) 보통예금 25,600,000

대변) 자본금 20,000,000

주식발행초과금 5,600,000

106회 2-2. 7월 30일 매출거래처인 (주)지수포장의 파산으로 인해 외상매출금 1,800,000원이 회수 불가능할 것으로 판단하여 대손처리하였다. 대손 발생일 직전 외상매출금에 대한 대손충당금 잔액은 320,000원이다.

(정답)

차변) 대손충당금 320,000

대손상각비(판) 1,480,000

대변) 외상매출금((주)지수포장) 1,800,000

109회 2-3. 12월 3일 일시보유목적으로 취득하였던 시장성 있는 (주)세무의 주식 500주(1주당 장부금액 8,000원, 1주당 액면금액 5,000원, 1주당 처분금액 10,000원)를 처분하고 수수료 250,000원을 제외한 금액을 보통예금 계좌로 이체받았다.

(정답)

차변) 보통예금 4,750,000

대변) 단기매매증권 4,000,000

단기매매증권처분수익 750,000

110회 2-2. 9월 15일 투자목적으로 보유 중인 단기매매증권(보통주 1,000주, 1주당 액면가액 5,000원, 1주당 장부가액 9,000원)에 대하여 1주당 1,000원씩의 현금배당이 보통예금 계좌로 입금되었으며, 주식배당 20주를 수령하였다.

(정답)

차변) 보통예금 1,000,000

대변) 배당금수익 1,000,000

(해설)주식배당에 대해서는 일반전표입력에 입력하지 않는다. 주식배당을 하면 주식 수만 증가할 뿐 자본 총액에는 변화가 없고, 주주 입장에서 보면 주당 가치가 줄어든 셈임. 실제로 주가를 내려서 주식 거래를 활성화하려는 목적으로 주식 배당을 하기도 한다.

111회 2-4. 08월 20일 영업부 김시성 과장이 대구세계가구박람회 참가를 위한 출장에서 복귀하여 아래의 지출결의서와 출장비 600,000원(출장비 인출 시 전도금으로 회계처리함) 중 잔액을 현금으로 반납하였다.

| 지출결의서 ㆍ왕복항공권 350,000원 ㆍ식대 30,000원 |

(정답)

차변) 여비교통비 380,000

현금 220,000

대변) 전도금 600,000

(해설)문제를 어설프게 읽고 가지급금으로 입력하는 우를 범하지 말자

112회 2-3. 09월 14일 영업부서에서 고용한 일용직 직원들의 일당 420,000원을 현금으로 지급하였다(단, 일용직에대한 고용보험료 등의 원천징수액은 발생하지 않는 것으로 가정한다).

(정답)

차변) 잡급(판) 420,000

대변) 현금 420,000

112회 2-4. 09월 26일 영업부서의 사원이 퇴직하여 퇴직연금 5,000,000원을 확정급여형(DB) 퇴직연금에서 지급하였다(단, 퇴직급여충당부채 감소로 회계처리하기로 한다).

(정답)

차변) 퇴직연금충당부채 5,000,000

대변) 퇴직연금운용자산 5,000,000

113회 2-3. 09월 10일 창고 임차보증금 10,000,000원(거래처:㈜대운) 중에서 미지급금으로 계상되어 있는 작년분창고 임차료 1,000,000원을 차감하고 나머지 임차보증금만 보통예금으로 돌려받았다.

(정답)

차변) 보통예금 9,000,000

미지급금((주)대운) 1,000,000

대변) 임차보증금((주)대운) 10,000,000

113회 2-5. 11월 29일 장기투자 목적으로 ㈜콘프상사의 보통주 2,000주를 1주당 10,000원(1주당 액면가액 5,000원)에취득하고 대금은 매입수수료 240,000원과 함께 보통예금 계좌에서 이체하여 지급하였다.

(정답)

차변) 매도가능증권(178) 20,240,000

대변) 보통예금 20,240,000

113회 2-6. 12월 08일 수입한 상품에 부과된 관세 7,560,000원을 보통예금 계좌에서 이체하여 납부하였다

(정답)

차변) 상품 7,560,000

대변) 보통예금 7,560,000

115회 2-3. 09월 12일 중국의 DOKY사에 대한 제품 수출 외상매출금 10,000$(선적일 기준환율:1,400원/$)를 회수하여 즉시 원화 보통예금 계좌로 입금하였다(단, 입금일의 기준환율은 1,380원/$이다).

(정답)

차변) 보통예금 13,800,000

외환차손 200,000

대변) 외상매출금(DOKY) 14,000,000

115회 2-4. 10월 07일 주당 액면가액이 5,000원인 보통주 1,000주를 주당 7,000원에 발행하였고, 발행가액 전액이보통예금 계좌로 입금되었다(단, 하나의 전표로 처리하며 신주 발행 전 주식할인발행차금 잔액은 1,000,000원이고 신주발행비용은 없다고 가정한다).

(정답)

차변) 보통예금 7,000,000

대변) 자본금 5,000,000

주식할인방행차금 1,000,000

주식발행초과금 1,000,000

115회 2-6. 11월 12일 전기에 회수불능으로 일부 대손처리한 ㈜은상전기의 외상매출금이 회수되었으며, 대금은 하나은행 보통예금 계좌로 입금되었다.

(정답)

차변) 보통예금 2,500,000

대변) 대손충당금(109) 2,500,000

매입매출전표입력 문제

101회 3-2. 10월 1일 당사 영업부가 사용하는 비영업용 소형승용차(2,000cc)의 고장으로 하나정비소에서 해당 차량을 수리하여 차량수리비 1,200,000원(부가가치세 별도)이 발생하였다. 전자세금계산서를 발급받고 당사 보통예금 계좌에서 이체하였다.

(정답)

매입(54불공) 공급가액 1,200,000 부가세 120,000 하나정비소 전자(여) 분개(혼합)

불공제사유 3. 개별소비세법 제1조제2항제3호에 따른 자동차 구입 유지 및 임차

차변) 차량유지비(판) 1,320,000

대변) 보통예금 1,320,000

(해설) 보통 회사의 차량은 영업용 차량과 비영업용 차량으로 나뉘는데, 비영업용 차량은 영업만 하지 않다뿐이지 회사 내에서 업무용으로 쓰이는 차량을 말함. 비영업용 차량은 영업용 차량과는 다르게 매입세액공제가 되지 않는데, 비영업용차량이더라도, 경차(1000cc이하)이거나 9인승 승합차, 화물차(트럭, 포터 등)의 경우에만 매입세액공제가 된다. 이는 개별소비세가 부과되지 않기 때문임. 따라서 위 비영업용 소형승용차의 경우 매입세액공제 대상 차량이 아니므로 불공(54)로 처리한 것

101회 3-3. 11월 1일 판매부문 직원들에게 창립기념일 선물로 지급할 한우세트 5개(1개당 100,000원)를 대한유통에서 구매하고 대금은 국민카드로 결제하다.

(정답)

매입(58카면) 공급가액 500,000 부가세 - 대한유통 전자- 분개(카드)

국민카드

차변) 복리후생비(판) 500,000

대변) 미지급금(국민카드) 500,000

(해설) 면세대상재화를 구매할 경우 부가세대급금이 없다. 주로 복리후생비나 기업업무추진비 문항에 자주 나오니 기억하도록 하자. 면세대상재화에는 농산물, 축산물, 수산물, 임산물, 도서, 토지 등이 있다. 문항속에 부가세에 대한 내용이 없다면 거의 면세이니 문항을 잘 읽자 .

102회 3-1. 10월 16일 (주)한국마트에서 대표이사 신윤철이 업무와 무관하게 개인적으로 이용하기 위하여 노트북 1대룰 2,500,000원(부가가치세 별도)에 외상으로 구매하고 전자세금계산서를 받았다.(단, 거래처를 입력할 것)

(정답)

매입(54불공) 공급가액 2,500,000 부가세 250,000 (주)한국마트 전자(여) 분개(혼합)

불공제사유 2. 사업과 직접 관련 없는 지출

차변) 가지급금(대표이사 신윤철) 2,750,000

대변) 미지급금((주)한국마트) 2,750,000

102회 3-4. 11월 27일 당사는 본사의 사옥을 신축할 목적으로 기존 건물이 있는 토지를 취득하고 즉시 건물을 철거한 후 (주)철거로부터 전자세금계산서를 발급받았다. 구건물 철거 비용 33,000,000원(공급가액 30,000,000원 세액 3,000,000원) 중 15,000,000원은 보통예금으로 지급하고, 나머지는 외상으로 하였다.

(정답)

매입(54불공) 공급가액 30,000,000 부가세 3,000,000 (주)철거 전자(여) 분개(혼합)

불공제사유 6.토지의 자본적 지출 관련

차변) 토지 33,000,000

대변) 보통예금 15,000,000

미지급금((주)철거) 18,000,000

102회 3-5. 12월 1일 개인소비자인 권지우씨에게 제품을 2,400,000원(부가가치세 별도)에 판매하고, 판매대금은 신용카드로 결제받았다. 단, 신용카드에 의한 판매는 매출채권으로 처리한다.

| 카드 매출 전표 |

| 카드종류: 국민카드 회원번호:2224-1222-****-1345 거래일시:2024.12.01. 16:05:16 거래유형:신용승인 매출액:2,400,000원 부가세액:240,000원 합계액:2,640,000원 결제방법:일시불 승인번호:71999995 은행확인:국민은행 가맹점명:(주)금왕전자 |

| -이하생략- |

(정답)

매출(17카과) 공급가액 2,400,000 부가세 240,000 권지우 전자- 분개(카드)

국민카드

차변) 외상매출금(국민카드) 2,640,000

대변) 제품매출 2,400,000

부가세예수금 240,000

102회 3-5. 12월 28일 사업자인 정상숙부동산으로부터 공장건물 신축용 토지를 50,000,000원에 구입하고 전자계산서를 받았다. 대금은 전액 보통예금으로 지급하였다.

(정답)

매입(53면세) 공급가액 50,000,000 부가세- 정상숙부동산 전자(여) 분개(혼합)

차변)토지 50,000,000

대변)보통예금 50,000,000

103회 3-1. 9월 30일 제조부문이 사용하는 기계장치의 원상회복을 위한 수선을 하고 수선비 330,000원을 전액 하나카드로 결제하고 다음의 매출전표를 수취하였다.(미지급금으로 회계처리할 것)

(정답)

매입(57카과) 공급가액 300,000 부가세 30,000 (주)다고쳐 전자- 분개(카드)

하나카드

차변) 부가세대급금 30,000

수선비 300,000

대변) 미지급금(하나카드) 330,000

103회 3-2. 10월 11일 아재자동차로부터 원재료 운반용 화물자동차를 매입하고 전자세금계산서를 발급받았으며, 대금 중 3,300,000원은 보관 중인 (주)삼진의 약속어음을 배서하여 지급하고, 잔액은 외상으로 하였다.

(정답)

매입(과세) 공급가액 6,000,000 부가세 600,000 아재자동차 전자(여) 분개(혼합)

차변) 차량운반구 6,000,000

부가세대급금 600,000

대변) 받을어음((주)삼진) 3,300,000

미지급금((주)아재자동차) 3,300,000

103회 3-3. 10월 15일 미국에 소재한 ANGEL사로부터 수입한 원재료에 대하여 수입전자세금계산서(공급가액 5,000,000원, 부가가치세 500,000원)를 인천세관으로부터 발급받고, 이에 관한 부가가치세를 보통예금 계좌에서 이체하였다.

(정답)

매입(수입) 공급가액 5,000,000 부가세 500,000 인천세관 전자(여) 분개(혼합)

차변) 부가세대급금(인천세관) 500,000

대변)보통예금 500,000

103회 3-4. 11월 19일 (주)연기실업에 당사가 사용하던 차량운반구(취득원가 50,000,000원, 처분일 현재 감가상각누계액 35,000,000원)를 12,500,000원(부가가치세 별도)에 처분하다. 대금은 보통예금 계좌로 입금되었으며, 전자세금계산서를 발급하다.

(정답) 매출(과세) 공급가액 12,500,000 부가세 1,250,000 (주)연기실업 전자(여) 분개(혼합)

차변) 보통예금 13,750,000 감가상각누계액 35,000,000 유형자산처분손실 2,500,000

대변) 차량운반구 50,000,000 부가세예수금 1,250,000

103회 3-5. 11월 14일 제조부문에서 사용하던 기계장치(취득원가 50,000,000원, 감가상각누계액 43,000,000원)를 인천상사에 5,000,000원(부가가치세 별도)에 매각하면서 전자세금계산서를 발급하였으며, 대금 중 부가가치세는 현금으로 받고, 나머지는 전액 인천상사가 발행한 약속어음으로 수령하였다.

(정답) 매출(과세) 공급가액 5,000,000 부가세 500,000 인천상사 전자(여) 분개(혼합)

차변) 미수금(인천상사) 5,000,000

현금 500,000

감가상각누계액(207) 43,000,000

유형자산처분손실 2,200,000

대변) 기계장치 50,000,000

부가세예수금 500,000

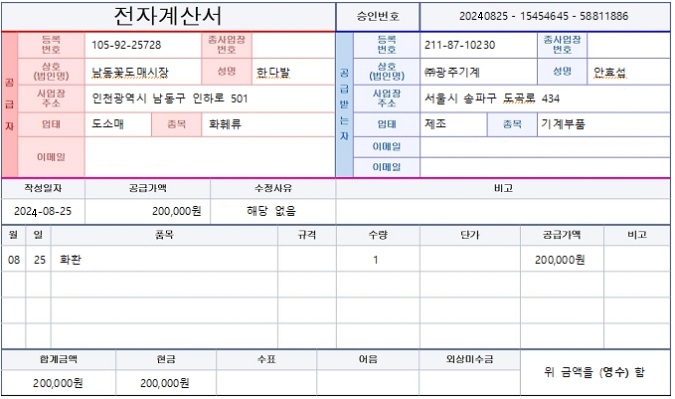

104회 3-1. 8월 25일 영업부의 거래처인 맘모스 물산의 사업장 확장 이전을 축하하기 위하여 축하화환을 현금으로 구입하고 아래의 전자계산서를 발급받다.

(정답)

매입(면세) 공급가액 200,000 부가세- 남동꽃도매시장 전자(여) 분개(현금 또는 혼합)

차변) 기업업무추진비(판) 200,000

대변) 현금 200,000

110회 3-2. 08월 25일 본사 사무실로 사용하기 위하여 ㈜대관령으로부터 상가를 취득하고, 대금은 다음과 같이 지급하였다(단, 하나의 전표로 입력할 것).

| ㆍ총매매대금은 370,000,000원으로 토지분 매매가액 150,000,000원과 건물분 매매가액 220,000,000원(부가가치세 포함)이다. ㆍ총매매대금 중 계약금 37,000,000원은 계약일인 7월 25일에 미리 지급하였으며, 잔금은 8월 25일에 보통예금 계좌에서 이체하여 지급하였다. ㆍ건물분에 대하여 전자세금계산서를 잔금 지급일에 수취하였으며, 토지분에 대하여는 별도의 계산서를발급받지 않았다. |

(정답)

매입(과세) 공급가액 200,000,000 부가세 20,000,000 (주)대관령 전자(여) 분개(혼합)

차변) 토지 150,000,000

건물 200,000,000

부가세대급금 20,000,000

대변) 보통예금 333,000,000

선급금((주)대관령) 37,000,000

112회 3-3. 10월 05일 미국의 PYBIN사에 제품 100개(1개당 판매금액 $1,000)를 직접 수출하고 대금은 보통예금 계좌로 송금받았다(단, 선적일인 10월 05일의 기준환율은 1,000원/$이며, 수출신고번호의 입력은 생략한다).

(정답)

매출(수출) 공급가액 100,000,000 부가세 - PIBIN 전자(-) 분개(혼합)

영세율구분 : 1.직접수출

차변) 보통예금 100,000,000

대변) 제품매출 100,000,000

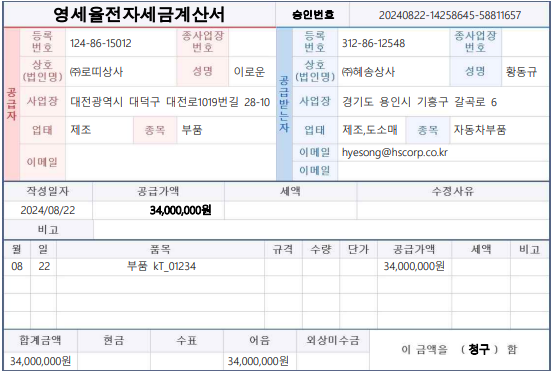

113회 3-2. 08월 22일 내국신용장으로 수출용 제품의 원재료 34,000,000원을 ㈜로띠상사에서 매입하고 아래의 영세율전자세금계산서를 발급받았다. 대금은 당사가 발행한 3개월 만기 약속어음으로 지급하였다.

(정답)

매입(영세) 공급가액 34,000,000 부가세 - (주)로띠상사 전자(여) 분개(혼합)

차변) 원재료 34,000,0000

대변) 지급어음((주)로띠상사) 34,000,000

113회 3-4. 10월 16일 업무와 관련없이 대표이사 황동규가 개인적으로 사용하기 위하여 상해전자㈜에서 노트북 1대를 2,100,000원(부가가치세 별도)에 외상으로 구매하고 아래의 전자세금계산서를 발급받았다(단, 가지급금 계정을 사용하고, 거래처를 입력할 것).

(정답)

매입(불공) 공급가액 2,100,000 부가세 210,000 상해전자(주) 전자(여) 분개(혼합)

불공제사유: 2. 사업과 직접 관련 없는 지출

차변) 가지급금(대표이사 황동규) 2,310,000

대변) 미지급금(상해전자(주)) 2,310,000

113회 3-5. 11월 04일 개인소비자 김은우에게 제품을 770,000원(부가가치세 포함)에 판매하고, 대금은 김은우의 신한카드로 수취하였다(단, 신용카드 결제대금은 외상매출금으로 회계처리할 것).

(정답)

매출(카과) 공급가액 700,000 부가세 70,000 김은우 전자(-) 분개(카드)

신용카드사 : 신한카드

차변) 외상매출금(신한카드) 770,000

대변) 제품매출 700,000 부가세예수금 70,000

114회 3-6. 11월 08일 대표이사 김영순(거래처코드:375)의 호텔 결혼식장 대관료(업무관련성 없음)를 당사의 보통예금 계좌에서 이체하여 지급하고, 아래의 전자세금계산서를 수취하였다.

(정답)

매입(불공) 공급가액 25,000,000 부가세 2,500,000 대박호텔(주) 전자(여) 혼합

불공제 사유 : 2.업무관련성 없음

차변) 가지급금 (대표이사 김영순) 27,500,000

대변) 보통예금 27,500,000

115회 3-1. 07월 03일 회사 영업부 야유회를 위해 도시락 10개를 구입하고 현대카드로 결제하였다.

(정답)

매입(카과) 공급가액 300,000 부가세 30,000 맛나도시락 전자(여) 카드

신용카드사 :현대카드

차변) 부가세대급금 30,000

복리후생비(판) 300,000

대변) 미지급금(현대카드) 330,000

오류수정 문제

101회 4-2. 10월 31일 (주)에이스하이테크에 제품 판매 매장의 임차료 2,300,000원(부가가치세 별도)을 보통예금 계좌에서 이체하여 지급하고, 전자세금계산서를 발급받았으나 회계담당자의 착오로 이를 일반전표에 입력하였다.

(정답)

10월 31일자 일반전표 삭제 후 매입매출전표입력 항목에서 10월 31일 입력후 아래와 같이 입력

매입(과세) 공급가액 2,300,000 부가세 230,000 (주)에이스하이테크 전자(여) 분개(혼합)

차변) 부가세대급금 230,000

임차료(판)2,300,000

대변) 보통예금 2.530.000

105회 4-2. 12월 9일 전의카센터에 생산부의 운반용 트럭의 수리비용 990,000원(부가가치세 포함)을 보통예금 계좌에서 지급하고 전자세금계산서를 발급받았으나, 일반전표로 회계처리하였다.

(정답)

12월 9일자 일반전표 삭제 후 매입매출전표입력 항목에서 12월 9일 입력후 아래와 같이 입력

매입(과세) 공급가액 900,000 부가세 90,000 전의카센터 전자(여) 분개(혼합)

차변) 부가세대급금 90,000

차량유지비(제) 900,000

대변) 보통예금 990,000

110회 4-1. 8월 31일 운영자금 조달을 위해 개인으로부터 차입한 부채에 대한 이자비용 362,500원을 보통예금 계좌에서 이체하고 회계처리하였으나 해당 거래는 이자비용 500,000원에서 원천징수세액 137,500원을 차감하고 지급한 것으로 이에 대한 회계처리가 누락되었다(단, 원천징수세액은 부채로 처리하고, 하나의 전표로 입력할 것).

(정답)

일반전표입력에서 아래와 같이 수정

차변) 이자비용 500,000

대변) 예수금 137,500

보통예금 362,500

112회 4-2. 10월 28일 영업부서의 매출거래처에 선물하기 위하여 다다마트에서 현금으로 구입한 선물 세트 5,000,000원(부가가치세 별도, 전자세금계산서 수취)을 복리후생비로 회계처리를 하였다.

(정답)

매입매출전표입력에서 아래와 같이 수정

매입(불공) 공급가액 : 5,000,000 부가세 500,000 다다마트 전자(여) 분개(현금)

불공제사유: 4.기업 업무추진비 및 이와 유사한 비용 관련

차변) 기업업무추진비(판) 5,500,000

대변) 현금 5,500,000

결산정리 문제

116회 5-1. 결산일 현재 재고자산을 실사하던 중 도난, 파손의 사유로 수량 부족이 발생한 제품의 원가는 2,000,000원으로 확인되었다.(단, 수량부족의 원인은 비정상적으로 발생한 것이다.)

(정답)

일반전표입력 12.31.

(차) 재고자산감모손실 2,000,000

(대) 제품(8.타계정대체) 2,000,000

112회 5-2. 외상매입금 계정에는 중국에 소재한 거래처 상하이에 대한 외상매입금 2,000,000원($2,000)이 포함되어있다(결산일 현재 기준환율:1,040원/$).

(정답)

일반전표입력 12.31.

(차) 외화환산손실 80,000

(대) 외상매입금(상하이) 8,000

113회 5-1. 결산일 현재 외상매입금 잔액은 2024년 1월 2일 미국에 소재한 원재료 공급거래처 NOVONO로부터 원재료 $5,500를 외상으로 매입하고 미지급한 잔액 $2,000가 포함되어 있다(단, 매입 시 기준환율은 1,100원/$, 결산 시 기준환율은 1,200원/$이다) .

(정답)

일반전표입력 12.31.

(차) 외화환산손실 200,000 (대) 외상매입금(NOVONO) 200,000

114회 5-3. 기말 현재 당기분 법인세(지방소득세 포함)는 15,000,000원으로 산출되었다. 관련된 결산 회계처리를 하시오(단, 당기분 법인세 중간예납세액 5,700,000원과 이자소득 원천징수세액 1,300,000원은 선납세금으로 계상되어 있다).

(정답)

1안. [결산자료입력] > 9. 법인세등 >ㆍ1). 선납세금 결산반영금액 7,000,000원 입력 >전표추가 ㆍ2). 추가계상액 결산반영금액 8,000,000원 입력

2안. 일반전표입력 2024.12.31. (차) 법인세등 15,000,000원 (대) 선납세금 7,000,000 미지급세금 8,000,000 원

"공유는 URL 및 출처 필수, 도움이 됐다면 ♥공감으로 표현해주세요"