일반과세자, 사업자 부가가치세 확정 신고기간 및 서식을 알아보자!

- 업무 서식/세무 서식

- 2021. 1. 16. 14:56

부가가치세란 상품의 판매나 서비스 제공과정에서 얻어지는 부가가치에 세금을 부과하는 것입니다. 병원, 학원 등의 일부 업종을 제외하고는 대부분의 사업장의 부가가치세를 신고하고 납부하여야 합니다. 부가가치세는 사업자가 납부하기는 하지만, 사실 그 물품이나 서비스를 받고 지불하는 대가속에 포함되어 있으므로, 실상은 소비자가 부담하는 것이라 할 수 있습니다. 따라서 사업장은 소비자로부터 받은 세금을 성실하게 신고하고 납부하여야 할 의무가 있는 것입니다.

부가가치세는 언제 신고하고 납부하나?

■ 계속사업자의 경우

▶ 일반과세자 (법인사업자, 개인 일반사업자)

- 부가가치세는 6개월을 과세기간으로 하여 신고·납부하게 되며 각 과세기간을 다시 3개월로 나누어 중간에 예정신고기간을 두고 있습니다.

- 법인사업자는 1년에 4회, 개인사업자는 2회 신고하며 과세기간 중 월별 조기환급 신고를 한 경우에는 해당기간의 실적은 제외하고 신고하여야 합니다.

|

과세기간 |

과세대상기간 |

신고납부기간 |

신고대상자 |

|

|

제1기 1.1.~6.30. |

예정신고 |

1.1.~3.31. |

4.1.~4.25. |

법인사업자 |

|

확정신고 |

4.1.~6.30. |

7.1.~7.25. |

법인사업자 |

|

|

1.1.~6.30. |

7.1.~7.25. |

개인 일반사업자 |

||

|

제2기 7.1.~12.31. |

예정신고 |

7.1.~9.30. |

10.1.~10.25. |

법인사업자 |

|

확정신고 |

10.1.~12.31. |

다음해 1.1.~1.25. |

법인사업자 |

|

|

7.1.~12.31. |

다음해 1.1.~1.25. |

개인 일반사업자 |

||

- 개인 일반사업자는 직전 과세기간(6개월) 납부세액의 50%를 예정고지서(4월,10월)에 의해 납부(예정신고 의무 없음)하여야하고, 예정고지된 세액은 확정신고 시 기납부세액으로 차감됩니다.

- 다만, 징수하여야 할 금액이 30만원 미만이거나 과세기간 개시일 현재 일반과세자(간이→일반)로 과세유형 전환된 사업자는 예정고지 대상에서 제외됩니다.

- 개인 일반사업자 중 사업부진자, 조기 환급발생자는 예정신고를 할 수 있으며 이 경우 예정고지는 취소됩니다.

▶ 간이과세자

- 간이과세자는 1년을 과세기간으로 하여 신고․납부하게 됩니다.

|

과세기간 |

신고납부기간 |

신고대상자 |

|

1.1.~12.31. |

다음해 1.1.~1.25. |

간이사업자 |

- 다만, 7월 1일 기준 과세유형 전환 사업자(간이→일반)는 1.1.~6.30.을 과세기간으로 하여 과세기간 종료일 다음달 25일까지 신고․납부하여야 합니다.

■ 신규사업자의 경우

- 과세기간 : 사업개시일로부터 그 날이 속하는 과세기간 종료일까지

- 신고·납부기간 : 계속사업자와 동일

■ 폐업자의 경우

- 과세기간 : 폐업일이 속하는 과세기간의 개시일부터 폐업일까지

- 신고·납부기간 : 폐업일이 속하는 달의 다음 달 25일까지

- 신고기한을 경과하였을 경우 신고불성실가산세, 납부지연가산세 등 여러 가산세가 적용됩니다.

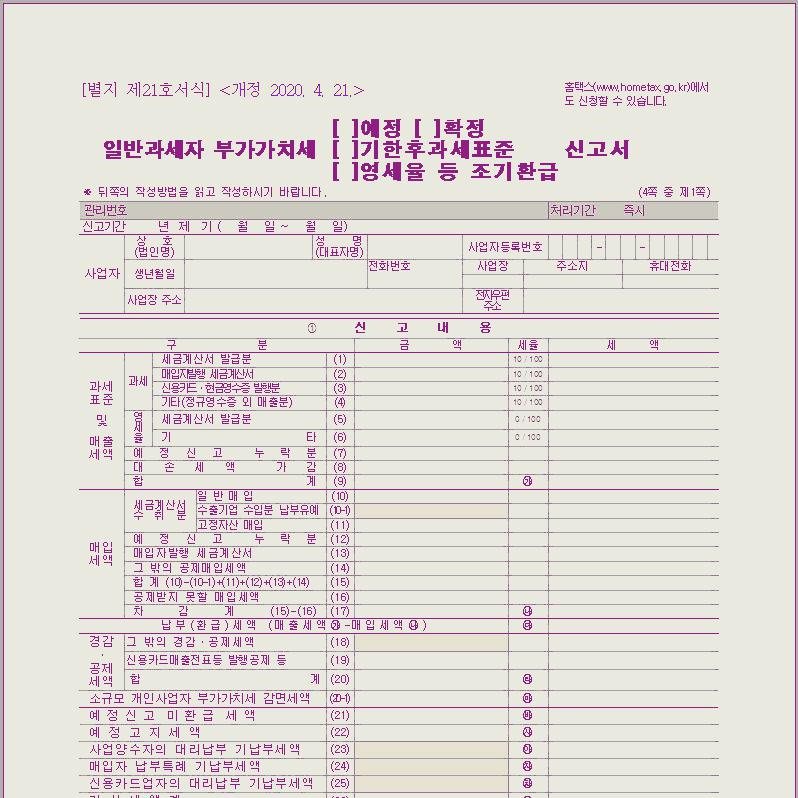

부가가치세 확정 신고 서식

2020년 2기 부가가치세 확정 신고기한 연장 발표! 개인사업자만 해당!

▶ 코로나 사태로 어려움을 겪고 있는 개인사업자들을 위해서 신고 기한을 2월 25일까지로 연장한다고 합니다. 따라서, 이번 기한 연장 조치는 개인사업자만 해당하고 법인사업자는 해당하지 않

every-form.tistory.com

"도움이 됐다면 ♥공감"