2021년 퇴직금 계산기/퇴직소득 지급명세서/원천징수영수증 양식

- 업무 서식/세무 서식

- 2021. 2. 4. 14:40

사업장에서 1년 이상 근로한 직원이 퇴직 또는 중간정산을 요청하는 등 퇴직금 지급 사유가 발생하면 간에 퇴직금을 지급하고 퇴직금 지급명세서를 작성하여 세무서에 제출하고, 퇴직자에게는 퇴직소득 원천징수영수증을 발부하여야 합니다.

2020년 퇴직금 계산기

국세청에서 제공하는 2020년 귀속 퇴직금 계산기 프로그램입니다. 계산방법이 복잡한만큼 국세청에서 엑셀 프로그램을 만들어 배포하고 있습니다.

게시된 엑셀 서식의 두번째 시트 "기본사항 등 입력"에 해당 사항을 입력하면, 세번째 시트 "근로소득원천징수영수증"에 자동으로 퇴직소득 등이 계산되어 나옵니다. 그대로 출력하셔서 사용하시면 됩니다.

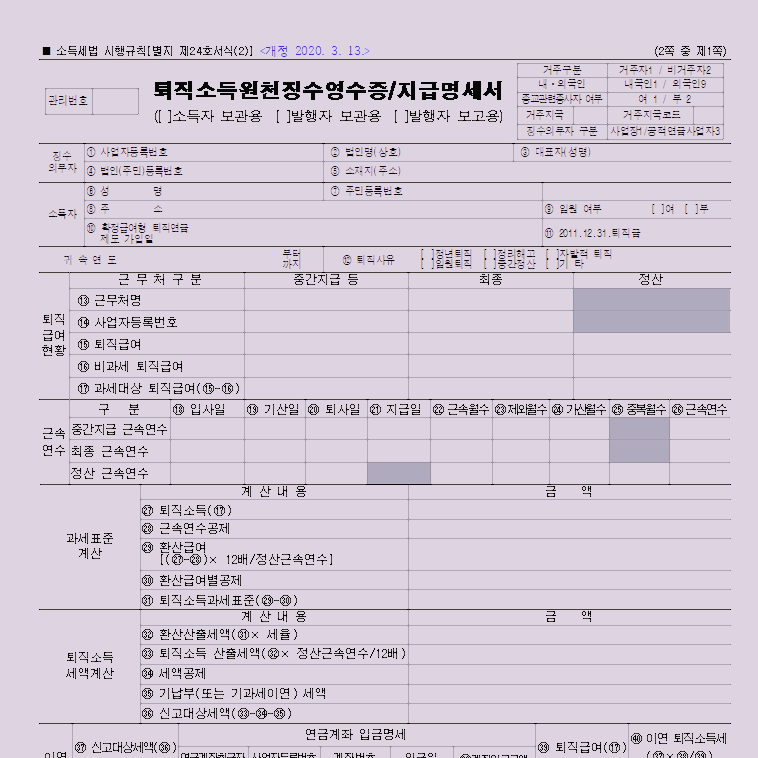

2020년 귀속 퇴직소득 세액 계산기/퇴직소득원천징수영수증 서식은?

▶ 퇴직소득원천징수영수증이란 퇴직소득에 대한 원천징수 내역을 증명하기 위해 작성하는 서식을 말합니다. 퇴직소득이란 거주자, 비거주자 또는 법인의 사용인이 현실적으로 퇴직함으로 인

every-form.tistory.com

퇴직소득 지급명세서 양식

위 퇴직금 계산기를 사용할 수 없는 사정이 있을 경우에는 아래 서식을 직접 작성하시면 됩니다.

퇴직소득 지급명세서 작성 방법/

○ 제출기한 : 사업장(원천징수의무자)은 근로자의 퇴직일이 속한 연도의 다음 연도 3월 10일까지 퇴직소득 지급명세서를 제출해야 합니다.

○ 소득자란의 임원 여부 : 「법인세법 시행령」 제40조제1항에 따르면 아래에 해당하는 사람이 임원입니다.

| -법인의 회장, 사장, 부사장, 이사장, 대표이사, 전무이사, 상무이사 등 이사회 구성원과 청산인 -합명회사, 합자회사 및 유한회사의 업무집행사원 또는 이사 -유한책임회사의 업무집행자 -감사 |

○ 퇴직급여? 비과세퇴직급여?

퇴직급여란 퇴직자에게 지급되는 모든 급여를 말합니다. 법정외 퇴직급여까지 포함합니다. 비과세 퇴직급여는 소득세법 제12조제3호에 해당하는 소득을 말합니다. (아래 표 참조)

| 비과세 퇴직급여 항목(소득세법 제12조제3호) | |

|

▶근로자의 사망 또는 상해, 질병으로 인한 당연퇴직 시 |

○ 퇴직소득세액 계산방법

"퇴직소득"란에는 과세대상 퇴직급여를 적고, "환산급여별공제"란에는 아래 표 따라 해당하는 공제액을 적습니다.

| 환산급여 | 차등공제 |

| 8백만 원 이하 | 환산급여의 100% |

| 7천만 원 이하 | 8백만원+(8백만원 초과분의 60%) |

| 1억 원 이하 | 4천520만원+(7천만원 초과분의 55%) |

| 3억 원 이하 | 6천170만원+(1억원 초과분의 45%) |

| 3억 원 초과 | 1억5천170만원+(3억원 초과분의 35%) |

○ 이연퇴직소득세액은 퇴직금을 연금계좌로 입금해 퇴직소득세를 징수를 하지 않은 경우에 기재하는데, "계좌입금금액"란에는 연금계좌로 입금한 퇴직금 총액을 적고, "이연퇴직소득세"란에는 입금액을 퇴직금으로 나눈 값을 신고대상세액에 곱한 값을 기재합니다.(이연퇴직소득세=신고대상세액X(입금액÷퇴직급여))

"도움이 됐다면 ♥공감으로"